停損停利單

富邦新一代 API 支援條件下單後的停損停利單,

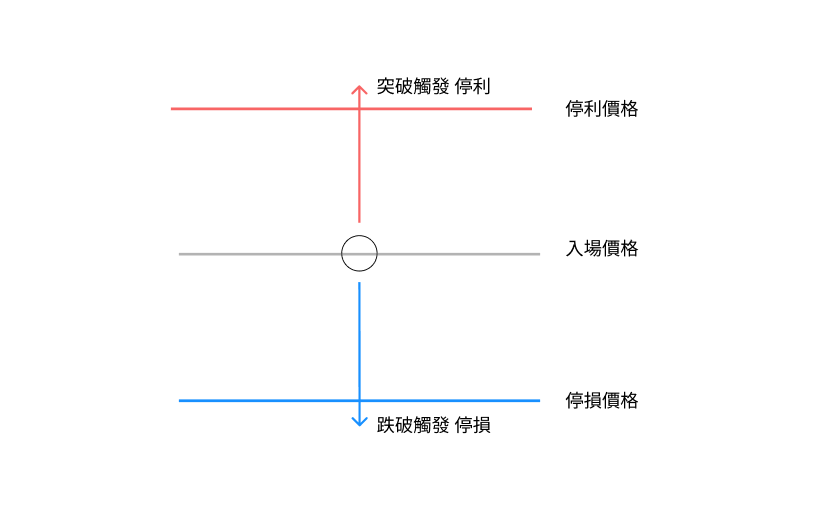

停損停利運作機制 : 當觸發的條件單,觸發後,並委託成交,就會啟動停損停利的監控機制,而當停利條件達成時,停損就會失效;反之亦然 (同一般市面上常見OCO)

程式範例

- Python

- Node.js

- C#

# 設計條件內容

condition = Condition(

market_type = TradingType.Reference,

symbol = "2881",

trigger = TriggerContent.MatchedPrice,

trigger_value = "66",

comparison = Operator.LessThan

)

order = ConditionOrder(

buy_sell = BSAction.Buy,

symbol = "2881",

price = "66",

quantity = 1000,

market_type = ConditionMarketType.Common,

price_type = ConditionPriceType.Limit,

time_in_force = TimeInForce.ROD,

order_type = ConditionOrderType.Stock

)

# 停損停利若為Market , price 則填空值""

tp = TPSLOrder(

time_in_force=TimeInForce.ROD,

price_type=ConditionPriceType.Limit,

order_type=ConditionOrderType.Stock,

target_price="85",

price="85",

# trigger=TriggerContent.MatchedPrice # v2.2.0 新增

)

sl = TPSLOrder(

time_in_force=TimeInForce.ROD,

price_type=ConditionPriceType.Limit,

order_type=ConditionOrderType.Stock,

target_price="60",

price="60",

# trigger=TriggerContent.MatchedPrice # v2.2.0 新增

)

tpsl = TPSLWrapper(

stop_sign= StopSign.Full,

tp=tp, # optional field

sl=sl, # optional field

end_date="20240517",

intraday =False # optional field

)

sdk.stock.single_condition(account, "20240426", "20240430", StopSign.Full, condition, order, tpsl)

// 設計條件內容

const condition = {

marketType: TradingType.Reference,

symbol: "2881",

trigger: TriggerContent.MatchedPrice,

triggerValue: "80",

comparison: Operator.LessThan

}

const order = {

buySell: BSAction.Buy,

symbol: "2881",

price: "66",

quantity: 2000,

marketType: ConditionMarketType.Common,

priceType: ConditionPriceType.Limit,

timeInForce: TimeInForce.ROD,

orderType: ConditionOrderType.Stock

};

// 停損停利若為Market , price 則填空值""

const tp = {

timeInForce: TimeInForce.ROD,

priceType: ConditionPriceType.Limit,

orderType: ConditionOrderType.Stock,

targetPrice: "85",

price: "85",

// trigger: TriggerContent.MatchPrice // v2.2.0 新增

}

const sl = {

timeInForce: TimeInForce.ROD,

priceType: ConditionPriceType.Limit,

orderType: ConditionOrderType.Stock,

targetPrice: "60",

price: "60",

// trigger: TriggerContent.MatchPrice // v2.2.0 新增

}

const tpsl = {

stopSign: StopSign.Full,

tp: tp, // optional field

sl: sl, // optional field

endDate: "20240517",

intraday: false // optional field

}

sdk.stock.singleCondition(account, "20240426", "20240430", StopSign.Full, condition, order, tpsl)

// 設計條件內容

var condition = new Condition(

TradingType.Reference,

"2881",

TriggerContent.MatchedPrice,

"66",

Operator.LessThan

);

var order = new ConditionOrder(

BsAction.Buy,

"2881",

"66",

2000,

ConditionMarketType.Common,

ConditionPriceType.Limit,

TimeInForce.Rod,

ConditionOrderType.Stock

);

// 停損停利若為Market , price 則填空值""

var tp = new TpslOrder(

TimeInForce.Rod,

ConditionPriceType.Limit,

ConditionOrderType.Stock,

"85",

"85",

null // 2.2.0 以後版本使用,詳請見 [參數對照表] -> [TpslOrder Object]

);

var sl = new TpslOrder(

TimeInForce.Rod,

ConditionPriceType.Limit,

ConditionOrderType.Stock,

"60",

"60",

null // 2.2.0 以後版本使用,詳請見 [參數對照表] -> [TpslOrder Object]

);

var tpsl = new TpslWrapper(

StopSign.Full,

tp,

sl,

"20240517",

false

);

sdk.Stock.SingleCondition(account, "20240426", "20240430", StopSign.Full, condition, order, tpsl)